愛知、名古屋、岐阜で家計や保険見直しの相談はフィナンシャル・デザインオフィスMAEDAへ

愛知、名古屋、岐阜で家計や保険見直しの相談はフィナンシャル・デザインオフィスMAEDAへ

ブログ

BLOG

金融庁は65歳の夫婦世帯では約2000万円不足すると報告書をまとめました。(2019年6月3日)

この報道を受けて様々な立場の方がSNSなどで発言し、内容によっては「炎上」する騒動になっています。不謹慎かもしれませんが個人的にはこうして大騒ぎになって良かったと思っています。

日本人はこれまで「なんとなく」将来について「備えなきゃ」と思いつつ、多くの人が具体的行動をしてきませんでした。

なぜなら、行動を起こす具体的な数字がなかったからです。

ところが今回、こうして2000万円という数字が提示されたことで、将来のことを「考える」きっかけになる人が増えたことは良いことだと思います。

とはいえ、老後のためだけに2000万を貯めるのは容易なことではありません。

単純計算しても今の生活費から数万円単位で新たに貯蓄することを考えると、その金額の多さに絶望。

結局なにもしない生活に戻り、将来のことを見て見ぬふりをする。

こういうパターンが一番もったいないと感じます。

でも、ちょっと待ってください!

そもそも、あの「2000万円」という数字の根拠を確認されましたか?

あの数字はあくまでも、平均的な、数字だということを知っておくことはとても大切です。

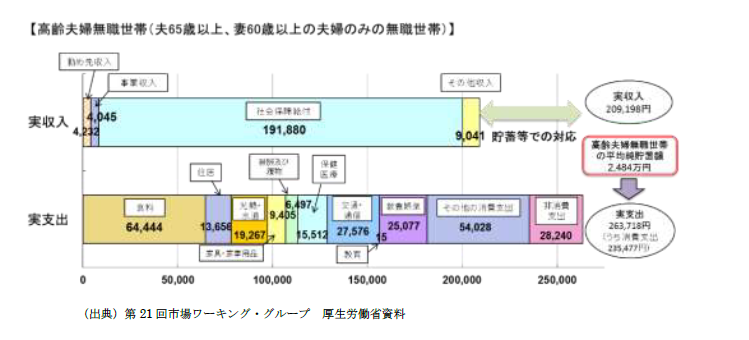

では、あの「2000万」の数字の根拠になったものを確認してみましょう。

まずこの数字の根拠となった部分を確認してみましょう。

出典(金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」10P)

文字見えます?(苦笑)

わたし、文字は小さいわ、にじんでるわ、よくこんな画質の粗いデータを出してるか不思議でしょうがありませんでした。

サーフェスのパソコンで文字を目一杯広げて数字を拾ったのがこちら。

なぜか1円合わないのですが、それほど大きな問題ではないのでご勘弁を・・・。

| 食料品 | 64,444 |

|---|---|

| 住居 | 13,656 |

| 光熱費 | 19,267 |

| 家具家事用品 | 9,405 |

| 建物 | 6,497 |

| 保健医療 | 15,512 |

| 交通・通信 | 27,576 |

| 教育 | 15 |

| 読書・娯楽 | 25,077 |

| その他消費支出 | 54,028 |

| 非消費支出 | 28,240 |

| 合計 | 263717 |

いかがでしょう?

1つ1つの項目を確認してみると、ツッコミどころ満載な感じがするのは私だけ?

では項目ごとにチェックしてみましょう。

まず、食料の項目。

夫婦2人で64,444円も使いますかね?

子供がいたらともかく、この前提は夫婦2人ということなので、この数字は多い気がします。

次に、光熱費。

電気・ガス・水道で月に19,267円も使ってます?

こちらも要チェックです。

一番驚いたのは、読書・娯楽とその他消費支出の項目。

これがいわゆる「ゆとりある老後」の「ゆとり」の部分ですね。

この「ゆとり」はとても大切だと思いますし、なければツマンナイ老後になってしまうので必要かと思います。

でも2つの項目合わせて79,105円というのは、多すぎではないですかね?

他の項目も、あなたのライフプランと照らし合わせてみると、かなりの差がある方が多いと思います。

こうして確認してみると、この試算の根拠になってる数字は、あなたのライフプランとかけ離れていることは気付きませんか?

今回の試算の前提は

夫婦が同じ年齢であること、

住宅ローンは完済していること、

比較的ゆとりのある老後を過ごす

こんなイメージの試算なのかなと感じます。

でも同じ会社員でも上場企業で退職を迎える人と、中小企業で退職を迎える人は、前提条件が180度変わってしまいます。

生涯賃金や退職金制度などが違うからです。

また、住居が賃貸なのか?持ち家なのか?

持ち家でも住居ローンを残して65歳を迎えるのか、住居ローンは完済して65歳を迎えるのかでも、まったく違ってきます。

つまり人によって2000万円問題は、まったく他人事の方もいれば、実は3000万や4000万の金融資産を用意する必要の方もいるのです。

大事なことはあなたの「現在地」を確認し、未来のライフプランを確認すること。

それによって、あなたが今すぐ取り組む課題を明確にすることがとっても大切なのです。

まずは今の生活費が毎月いくらかかっているのか確認してみましょう。

月によってバラバラになりますが、年間通した平均でおおよそこれくらいという数字で十分でしょう。

会社員・公務員の方は、職場の退職金制度を確認し、自分が将来いくらくらい退職金を受け取れるか計算してみましょう。

終身雇用制度は終焉していく方向ですが、とりあえず今のまま定年まで働けたとしたらいくらなのか?計算してみましょう。

住宅ローンがある方は、住宅ローンの返済予定表を確認し、現在の融資残高がいくらなのか?返済予定は何歳なのか?確認しましょう。

生活費と退職金、住宅ローン、このあたりがライフプランを作成する上で大きなポイントになるので、まずはこの数字を押さえておきましょう。

あと一番大切なのが公的ねんきん。

毎年誕生月に「ねんきん定期便」が届いているはずです。

この「ねんきん定期便」で将来受け取れる年金が試算出来るので、試算してみましょう。

日本年金機構「ねんきんネット」

将来受け取れる「公的ねんきん」と、先ほど計算した生活費で不足があるかないかで、備えておきたい金額は変化します。

一度ご自身で計算してみましょう。

ご自身で計算しておおよその金額が分かった方は、備えておきたい金額をどうこれから積み立てていくか?信頼出来るプロに相談してみましょう。

独学で進めるのは自由ですが、調べているうちに時間だけで過ぎていき、その時間は取り戻すことは出来ません。

また、ネットの情報や金融機関の無料相談に頼ると、あり得ないくらい不利な金融商品を掴むことがあるので、あまりオススメ出来ません。

備えておきたい金額が明確になっている方向けに、相談対応もしています。

私の相談業務は有料ですが、無料相談と違い、偏った金融商品を勧めたりやらなくていいことは勧めませんので安心です。

たくさんのお客様から喜びの声もいただいております。

ご興味があればお問い合わせください。

また、何から手を付けたら分からない。

もっと詳しく将来のライフプランを確認したい。

このような方向けにも、個別相談も対応しています。

個別相談ご希望の方は

こちらからお問い合わせください。