愛知、名古屋、岐阜で家計や保険見直しの相談はフィナンシャル・デザインオフィスMAEDAへ

愛知、名古屋、岐阜で家計や保険見直しの相談はフィナンシャル・デザインオフィスMAEDAへ

ブログ

BLOG

入院したら1日10,000円支払われます!的な医療保険。

何をどう比較したらいいかよく分からないという方へ。

今回は私が対応可能な保険会社14社のうち、保険料払込免除特約(P免)と、入院日数無制限特約の違いをまとめたいと思います。

ある特定された病気で一定の状態になった場合に、以後保険料を払い込みをしなくてよいという特約です。

業界の人はP免と呼んでますので記事では払込免除のことをP免と表記します。

私が保険業界で仕事を始めた2005年当時はP免要件はシンプルだったと思います(当時の私の情報量がなかったのかもしれませんが)。

当時在籍していた保険会社でのP免要件。

1.悪性新生物と診断された時(上皮内新生物は除く)

2.急性心筋梗塞を発病し、その急性心筋梗塞の初診日からその日を含めて60日以上、労働の制限を必要とする状態が継続したと医師によって診断されたとき

3.脳卒中を発病し、その脳卒中の初診日からその日を含めて60日以上、言語障害、運動失調、麻痺などの他覚的な神経学的後遺症が継続したと医師によって診断されたとき

悪性新生物については診断確定だけですが、急性心筋梗塞や脳卒中はいわゆる60日縛りがあるのがほとんどでした。

ところが、現在はP免要件も各社多種多様です。

未だに上記のP免要件での医療保険を提供している保険会社もあります。

そうした会社はどうしてもお客様から選ばれにくい傾向があります。

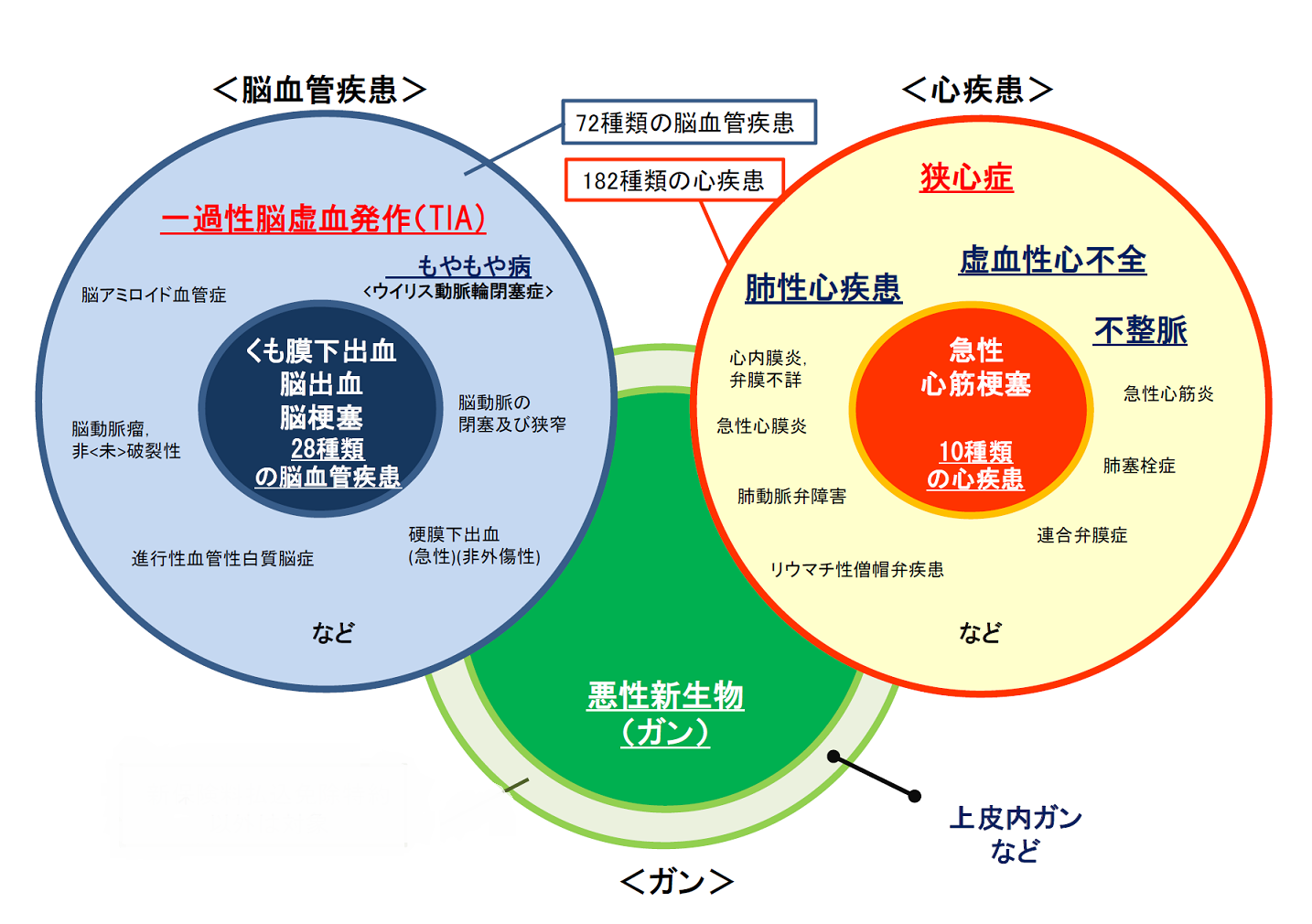

現在は、

急性心筋梗塞→心疾患

脳卒中→脳血管疾患

という保障範囲が広くなっている保険会社のほうが多くなってます。

は?どういうこと?ってなりますよね?

イメージ図にするとこんな感じです(某保険会社提供の資料)

これまでの急性心筋梗塞、脳卒中の要件の場合は、

心疾患の中にある急性心筋梗塞になった場合、脳血管疾患の中にある脳卒中になった場合のみP免要件になっていたということです。

ところが現在主流になっている心疾患、脳血管疾患要件は上記のイメージ図のとおり保障範囲が広がっているのです。

なので、まず確認するのは3大疾病の定義がどちらなのか?は大切なポイントだと思います。

3大疾病に下記の状態「8大疾病+臓器移植」になった場合でもP免になる保険会社。

悪性新生物・・・悪性新生物と診断されたとき(上皮内ガンも含む)

心疾患・・・所定の急性心筋梗塞を発病し、その治療のため1日以上の入院または手術、所定の急性心筋梗塞以外の心疾患を発病し、その治療のため継続5日以上の入院または手術を受けたとき

脳血管疾患・・・所定の脳卒中を発病し、その治療のため1日以上の入院または手術、所定の脳卒中以外の脳血管疾患を発病し、その治療のため継続5日以上の入院または手術を受けたとき

肝硬変・・・所定の肝硬変と診断され、その治療のため1日以上の入院または通院

慢性膵炎・・・所定の慢性膵炎と診断され、その治療のための手術を受けたとき

慢性腎不全・・・所定の慢性腎不全と診断され、その治療のための永続的な人工透析療法を受けたとき

糖尿病・・・所定の糖尿病と診断され、その治療のためのインスリン治療を継続180日以上を受けたとき、または所定の糖尿病性網膜症の治療のための手術を受けたとき、または所定の糖尿病性壊疽の治療のための手術を受けたとき

高血圧疾患に関連する動脈疾患・・・高血圧性疾患を発病し、所定の大動脈瘤等の治療のための手術を受けたとき、または所定の大動脈瘤等が破裂したと診断されたとき、または所定の四肢の動脈閉塞症の治療のための血行再建手術を受けたとき

臓器移植・・・心臓、肺、肝臓、腎臓、膵臓または小腸のいずれかの臓器についての所定の移植術を受けたとき

7疾病払込免除の会社。

悪性新生物・・・悪性新生物と診断されたとき(上皮内ガンも含む)

急性心筋梗塞・拡張型心筋症・・・急性心筋梗塞の治療のための入院または手術、拡張型心筋症の治療のための入院または手術

脳卒中・脳動脈瘤・・・脳卒中の治療のための入院または手術、脳動脈瘤が生じ破裂したと診断、脳動脈瘤が生じその治療のための手術

肝硬変・・・肝硬変を発病し、食道・胃静脈瘤が破裂したと診断、または食道・胃静脈瘤の治療のための手術、または肝移植手術と受けたとき

慢性腎不全・・・慢性腎不全を発病し、永続的な人工透析療法を開始、または腎移植手術を受けたとき

糖尿病・・・糖尿病性網膜症の治療のための手術を受けたとき、または糖尿病性壊疽の治療のための手術を受けたとき

高血圧性疾患・・・大動脈瘤等が破裂したと診断されたとき、または大動脈瘤等の治療のための手術を受けたとき

ガンは診断のみで他の7大疾病は入院または手術のみでP免になる保険会社もあります。

悪性新生物・・・悪性新生物と診断されたとき(上皮内ガンも含む)

心疾患・・・心疾患で入院(日帰りも含む)または公的医療保険の給付対象となる手術を受けたとき

脳血管疾患・・・脳血管疾患で入院(日帰りも含む)または公的医療保険の給付対象となる手術を受けたとき

肝疾患・・・入院(日帰りも含む)または公的医療保険の給付対象となる手術を受けたとき

膵疾患・・・入院(日帰りも含む)または公的医療保険の給付対象となる手術を受けたとき

腎疾患・・・入院(日帰りも含む)または公的医療保険の給付対象となる手術を受けたとき

糖尿病・・・入院(日帰りも含む)または公的医療保険の給付対象となる手術を受けたとき

高血圧性疾患・大動脈瘤等・・・入院(日帰りも含む)または公的医療保険の給付対象となる手術を受けたとき

悪性新生物の定義も上皮内新生物も含む会社とそうでない会社もあります。

B保険会社のように特定の病気の特定の状態によってP免要件にしている会社と、C保険会社のように入院または手術によってP免要件にしている会社があります。

臓器提供された時もP免要件にしているA保険会社は他社にはない特徴的な保障内容ですね。

また一番複雑だと感じるのは心疾患や脳血管疾患の保障範囲とP免要件ですね。

先に挙げた急性心筋梗塞、脳卒中をP免要件にしている保険会社でも、入院または手術でP免になる会社もあれば、継続5日の入院または手術が必要な会社や、継続20日の入院または手術が要件になっている会社もあります。

P免だけで比較するなら8大疾病で、入院または手術でP免になる会社を中心に比較してみるというのも保険選びに1つの方法かもしれません。

医療保険は入院したら無限に支払われることはなく保険商品ごとに定められた一定の限度日数があります。

現在は60日型や120日型が主流でしょうか?

保険会社によっては、30日型や365日型や730日型などが選べる場合もあります。

例えば60日型の医療保険に加入されている方が、脳梗塞で180日入院した場合。

入院初日から60日までは入院給付金の支払対象となりますが、それ以降何日入院しても入院給付金の支払対象外です。

また、退院後180日以内の再入院は1入院とみなすため、入院日数に累計されます。

(例)急性心筋梗塞で緊急搬送され40日間入院。退院後30日後に再入院した場合は41日目からのカウント

そこで比較的長期になりやすい疾病については1入院の縛りをなしにして、無制限で入院給付金を支払うというのが、〇〇疾病無制限という特約です。

〇〇疾病といえば、10年以上前は3大疾病(悪性新生物、急性心筋梗塞、脳卒中)の保障が中心でした。

例えば上記のような60日型の医療保険に加入されている方が、脳梗塞で180日入院した場合。

1入院は60日限度ですが、3大疾病の1つである脳卒中が原因で入院しているので入院日数180日分まるまる入院給付金が受け取れます。

では具体的に保険会社ごとに支払要件がどう違うのか確認してみましょう。

悪性新生物、心疾患、脳血管疾患で入院した場合は、契約されている日額×入院日数がまるまる出ます。

上記に挙げた保険料払込免除(P免)では、心疾患の中の急性心筋梗塞だけとか、脳血管疾患の脳卒中だけとか、保険会社ごとに要件に違いがありましたが、3大疾病無制限特約については心疾患、脳血管疾患が対象になる会社がほとんどのようです。

念のため比較検討時には確認しましょう。

A保険会社・・・3大疾病にプラス、糖尿病、高血圧性疾患、肝硬変、慢性腎不全が対象です。

B保険会社・・・3大疾病にプラス、糖尿病、高血圧性疾患、肝疾患、腎疾患が対象です。

C保険会社・・・3大疾病にプラス、糖尿病、高血圧性疾患、肝疾患、腎疾患が対象で、これにプラスして精神疾患での入院は120日まで支払われます。

おっと、ここでも紛らわしい違いが出てきました。

肝硬変と病名の指定があるA保険会社は慢性肝炎は対象外になると想定されます。(ちょっと調べます)

A保険会社・・・悪性新生物、心疾患、脳血管疾患、糖尿病、高血圧性疾患、肝疾患、腎疾患、膵疾患が対象です。

B保険会社・・・悪性新生物、心疾患、脳血管疾患、糖尿病、高血圧性疾患・大動脈瘤等、肝疾患、腎疾患、膵疾患が対象です。

1入院に支払限度日数が365日に延長

A保険会社・・・総合失調症、総合失調症型障害および妄想性障害、気分(感情)障害、神経症性障害、ストレス関連障害および身体表現性障害、摂食障害、非器質性睡眠障害、胃潰瘍、十二指腸潰瘍、潰瘍性大腸炎、過敏性腸症候群、更年期障害

各社のパンフを眺めてみますと微妙な違いを再確認できました。

入院日数無制限保障については8大疾病無制限が主流となりつつあります。

特に最近商品改定があった会社はそういった傾向が強いようです。

払込免除特約については、保険会社によってP免要件がだいぶ違うようです。

医療保険の見直しの際には要チェックのポイントかもしれません。

実務的にはそれぞれの保険代理店が独自の基準を設けで1社から5社程度の「推奨保険会社」を設定しており、今回のように取り扱い保険会社全ての保険商品を提案されることはないと思います。

「推奨保険会社」は保険代理店が独自の基準を設けて定期的に「推奨保険会社」の見直しをしています。

「推奨保険会社」の推奨理由としては、

「他社にない独自性のある商品である」

「過去一定期間での販売実績が多い」

など、客観的合理的基準に基づいて「推奨保険会社」は決められてます。

なので「推奨保険会社」で提案されている保険会社の中で、どんな保障を重視したいのか?によって判断されるといいかと思います。

今回は私が対応可能な保険会社のうち14社の違いをまとめてみました。

あくまでも2022年1月11日現在弊社調べの内容です。

新たに商品改定などあれば随時アップしていきたいと思います。

個別相談ご希望の方は

こちらからお問い合わせください。