愛知、名古屋、岐阜で家計や保険見直しの相談はフィナンシャル・デザインオフィスMAEDAへ

愛知、名古屋、岐阜で家計や保険見直しの相談はフィナンシャル・デザインオフィスMAEDAへ

ブログ

BLOG

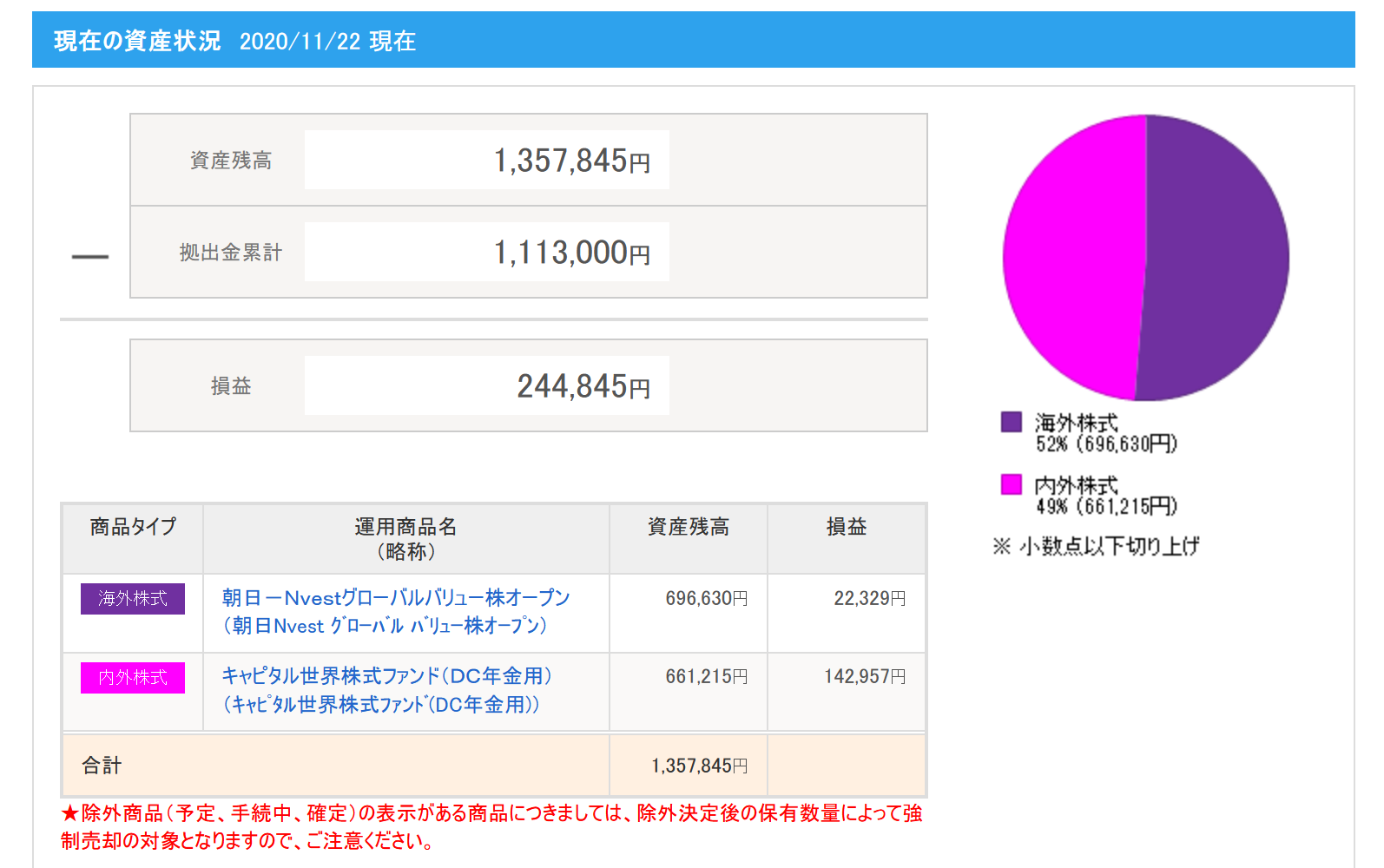

2020年11月22日時点での状況です。

前回8月にアップした際には「朝日-Nvestグローバルバリュー」がマイナスでしたが、今月はプラスになってます。

株式市場が回復したことが要因ですが、短期的な増減には気を取られる必要はないと考えています。

現在はフル掛け金23,000円をグロース系とバリュー系の世界株式に50%づつの配分にしています。

キャピタル世界株式のほうが増えてますが、これくらいではリバランスはしません。

スイッチングの目安は乖離が20%になったら行います。

積立NISAも枠いっぱい毎月33,333円行っています。

銘柄はiDeCoとは違うファンドで分散しています。

弊社独自の客観的なデータに基づく「推奨ファンド」。

どういったファンドで積み立てしているかは、個別相談をされたクライアントにはお知らせしています。

iDeCo満額、積立NISAも満額は最低でも行えるようなライフプランニングが必要でしょう。

iDeCoや積立NISAは満額しましょうというご案内をすると、決まって「そんな積み立てをする余裕がない」という回答が多くあります。

そういう方のマネープランを確認してみると、「貯蓄型保険」や「個人年金保険」に多くの保険料を費やしている場合が多いです。

日本で販売している「外貨建保険」や「低解約型終身保険」などは、長期積み立てをしても少ないリターンしか期待出来ないものばかり。

保障と資産形成は分けてライフプランニングをしたほうが、長期的な資産形成には有利です。

まずは、家計での出費で大きな比率を占める「生命保険の見直し」を改めて行うことは大切です。

保険販売が主たる目的のファイナンシャルプランナーで、「貯蓄型保険」を提案され契約してしまった方も、早く方向転換すれば、機会損失は最小限に抑えられます。

また、住宅ローンの繰り上げ返済も愚の骨頂です。

まとまった資金を繰り上げ返済するより、有効な資産形成の方法があります。

これまで「常識」と思われてきたことを疑う「感覚」が大切です。

個別相談ご希望の方は

こちらからお問い合わせください。